Dal caffè in un centro commerciale all’acquisto di un paio di scarpe in uno store online, pagare tramite app con il tuo smartphone oggi è semplice, immediato e sicuro. Alcuni codici numerici infatti, come il CVV o il CVC, che trovi stampati sul retro della tua carta di debito o di credito, contribuiscono a rendere più sicuri gli acquisti online, limitando possibili minacce alla sicurezza del tuo conto.

Nella Carta di Debito e di Credito BBVA il codice CVV non si trova stampato sulla carta fisica, è un codice dinamico che rimane attivo pochi minuti per proteggere il tuo conto da possibili frodi. Si consulta dall’App BBVA o dal sito web al momento di fare un acquisto.

Pagamenti senza pensieri con le Carte BBVA

Cos’è il CVV o CVC e dove si trova?

Oltre al numero della tua carta, esistono altri codici numerici che la identificano e hanno un ruolo fondamentale nel garantire una maggior protezione. Questi due codici sono: la data di scadenza, espressa nel formato MM/AA (mese/anno) e il CVV o CVC. Entrambi dimostrano che chi effettua l'acquisto è effettivamente in possesso della carta, riducendo la possibilità di acquisti fraudolenti e clonazioni.

Il CVV o codice di verifica o convalida (Card Verification Value) è un codice di sicurezza di 3 o 4 cifre presente sulla carta di debito o sulla carta di credito, ed è uno strumento che garantisce protezione durante gli acquisti online. Sappiamo esattamente dove si trova il CVV? È stampato sul retro della carta di debito o di credito. A seconda del circuito di pagamento della carta, può essere chiamato anche codice di verifica della carta o CVC (Card Verification Code), codice di sicurezza della carta o codice personale di sicurezza.

Il CVV o CVC è un codice unico e proprio di una specifica carta e, in caso di perdita o sostituzione con una nuova, la data di scadenza e il CVV o CVC cambiano sempre. Il numero della carta invece, salvo che il cliente rescinda il contratto esistente e ne stipuli uno nuovo con la nostra entità finanziaria, rimarrà invariato.

Codice di sicurezza CVV: come funziona?

Esistono due tipi di codici di sicurezza CVV della carta di credito o di debito, entrambi generati al momento dell’emissione:

- CVV tipo 1 (CVV1): è un codice di sicurezza criptato nella seconda traccia della banda magnetica ed entra in gioco durante le transazioni in cui la carta viene utilizzata fisicamente. Introducendo la carta nel lettore del punto vendita (POS), il codice viene letto ed inviato all’emittente della carta che, se il codice è riconosciuto e ritenuto valido, autorizza l’operazione. L’obiettivo è assicurarsi che la carta sia effettivamente presente ed in possesso del venditore. Tuttavia, se la carta viene clonata e la banda magnetica duplicata, il CVV1 continua ad essere valido.

- CVV tipo 2 (CVV2): è il codice di sicurezza usato più spesso dai titolari della carta. Questo codice viene richiesto dal venditore nelle transazioni in cui la carta non è presente, come nel caso delle transazioni effettuate online o attraverso un’altra via telematica. In alcuni paesi, il venditore è obbligato a richiedere questo codice affinché la transazione sia valida, mentre in altri è opzionale. In questo caso, il codice di sicurezza CVV2 corrisponde ad un algoritmo aleatorio presente nelle carte, ma non stampato sulla carta, e permette di introdurre tutte le transazioni elettroniche durante l’uso di POS virtuali.

La Carta di Debito e di Credito BBVA usa un CVV Dinamico che fornisce un alto grado di protezione quando si fanno acquisti online. Si distingue dal CVV tradizionale perché anziché essere statico, questo codice è dinamico e ha un periodo di validità limitato, passato il quale bisogna richiederne uno nuovo. Non si trova stampato sulla carta, si consulta dall’App BBVA o dal sito web al momento di fare un acquisto, è unico, rimane attivo pochi minuti e protegge da possibili frodi.

Richiedi le Carte BBVA, fisiche o virtuali, con CVV Dinamico e senza numeri stampati

Ti potrebbe interessare

-

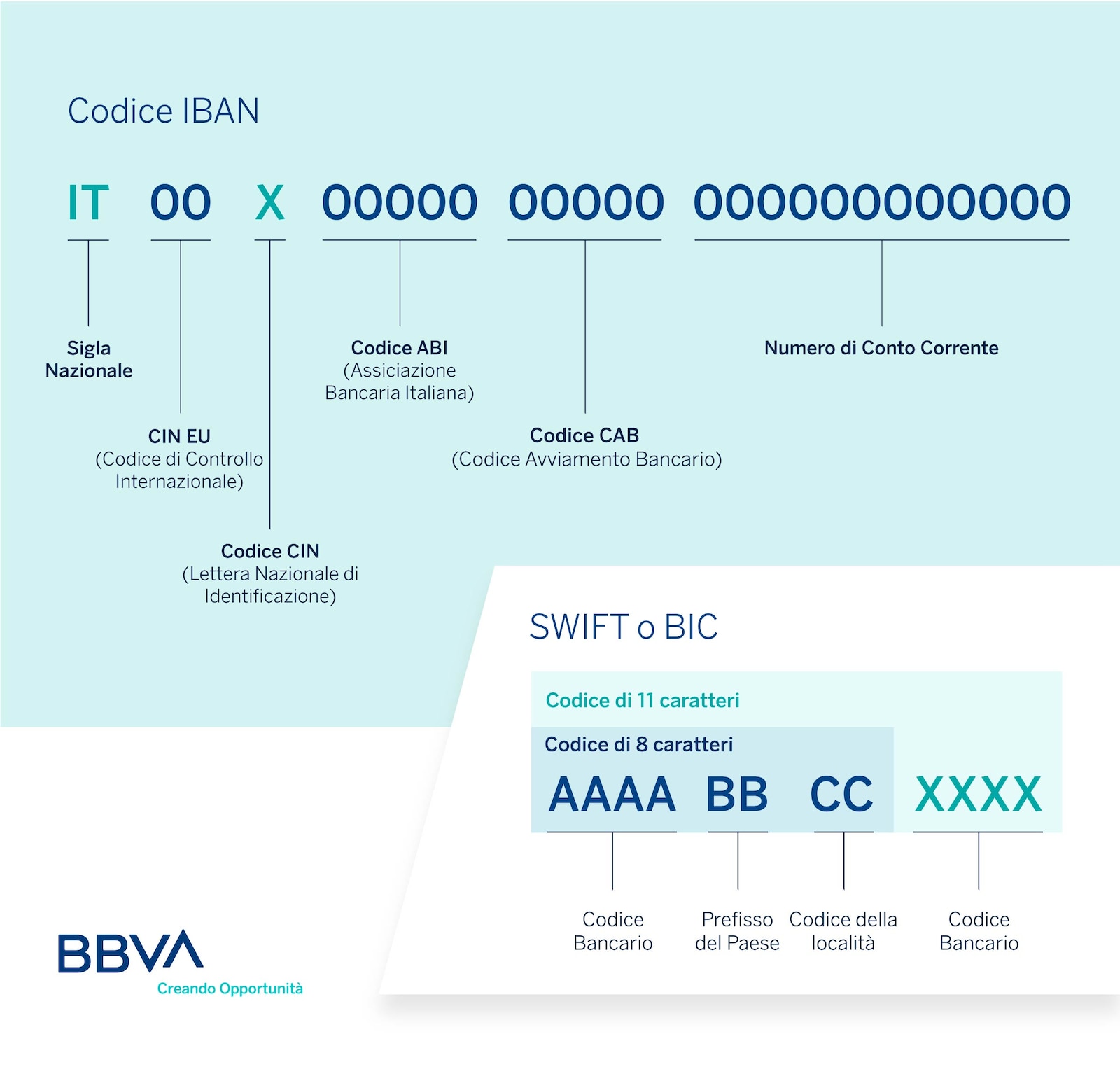

Codice IBAN e codice BIC o SWIFT: cosa sono e a cosa servono

Il codice IBAN è il codice identificativo del numero di conto corrente. Il codice BIC o SWIFT, invece, è quello che corrisponde agli istituti bancari e alle filiali. -

Cos'è il ciclo economico e quali sono le sue fasi?

Il ciclo economico è un insieme di fenomeni economici che si susseguono in un periodo determinato, diviso in 4 fasi in base al momento, ascendente o discendente, in cui si trova il mercato. -

Carte di credito, di debito e prepagate: caratteristiche, funzionamento e vantaggi

Caratteristiche delle Carte di credito, di debito e prepagate: scopri come funzionano e scegli quella più adatta alle tue esigenze.