Quali sono le cause dell’inflazione?

L’inflazione può essere causata da una serie di fattori, tra cui:

- L’aumento della domanda rispetto all’offerta, cioè la richiesta di beni è più alta rispetto alla produzione, e questo provoca un aumento dei prezzi. Ad esempio, se si potessero produrre solo un milione di telefoni cellulari all’anno e la domanda raggiungesse i due milioni, il prezzo da pagare per questo prodotto aumenterebbe sicuramente.

- L’aumento dei costi di produzione di un bene o di un servizio (materie prime, lavoro, tasse, ecc.). Ad esempio, se il prezzo di un barile di petrolio aumenta, aumenta anche il costo di un litro di carburante nelle stazioni di servizio.

- L’aumento della base monetaria (cresce la quantità di moneta legale prodotta), il che significa che c’è più denaro in circolazione da spendere in beni e servizi. Questo genera un aumento della domanda che potrebbe non essere sostenibile per i fornitori, con conseguente aumento dei prezzi.

L’inflazione è sempre uguale?

L’inflazione si traduce sempre in un aumento generalizzato di beni e servizi, ma può assumere forme differenti.

Si parla quindi di inflazione moderata quando l’aumento dei prezzi è graduale e non supera il 10% annuo, di inflazione galoppante quando è molto elevato (15%, 30%, 130%, ecc.) e riduce il potere d’acquisto dei potenziali consumatori, incidendo sull’economia del Paese, e di iperinflazione, quando i prezzi aumentano in modo esagerato (oltre il 1.000%).

Si possono trovare anche altri casi più specifici, come la stagflazione (quando l’inflazione aumenta ma l’economia del Paese non aumenta), la disinflazione (quando l’inflazione rallenta) o la deflazione (quando c’è un calo dei prezzi di beni e servizi a causa di un’offerta maggiore e di una domanda minore).

Come possiamo calcolare il movimento dei prezzi di beni e servizi?

In Italia, il CPI (Indice dei prezzi al consumo) è calcolato dall'Istituto nazionale di statistica (Istat).

L’indice si basa su un paniere di beni e servizi rappresentativo dei consumi delle famiglie italiane in un anno. Il tasso di inflazione su base annua viene calcolato confrontando il prezzo del paniere in un determinato mese con il prezzo dello stesso paniere nello stesso mese dell’anno precedente. La differenza tra i due periodi è espressa in percentuale e viene utilizzata come indicatore dell’inflazione nell’economia italiana.

I principali gruppi utilizzati nel calcolo del CPI italiano sono:

- Alimentari e bevande non alcoliche

- Bevande alcoliche e tabacco

- Abbigliamento e calzature

- Abitazione, acqua, elettricità, gas e altri combustibili

- Mobili, articoli per la casa e manutenzione della casa

- Salute

- Trasporti

- Comunicazioni

- Ricreazione e cultura

- Educazione

- Ristoranti e alberghi

- Beni e servizi vari

Quando si calcola il costo della vita, si parla anche di inflazione di fondo: si tratta dell’andamento generale dei prezzi, escludendo i prodotti più volatili come gli alimenti non lavorati (frutta o verdura), l'energia (gas, elettricità, ecc.) e i carburanti.

L’inflazione e il suo effetto diretto sui risparmi

Gli alti tassi di inflazione hanno un impatto sul nostro potere d’acquisto, poiché 10 euro, 100 euro o 1000 euro ci permettono di comprare sempre meno cose.

Supponiamo, ad esempio, che nel 2022 una famiglia spendesse 100 euro al mese per il suo carrello della spesa. Se l’inflazione aumenta del 6% nel 2023, lo stesso paniere di beni costerà 106 euro. Se l’inflazione rimane elevata per un periodo di tempo più lungo, senza un aumento commisurato del reddito, probabilmente nel lungo periodo si potrebbe dover sacrificare il consumo di altri beni o servizi, o i risparmi programmati per il futuro.

Pertanto, la perdita di potere d’acquisto dovuta all’inflazione è un fatto di cui tutti noi dobbiamo essere consapevoli quando gestiamo e pianifichiamo le nostre finanze personali.

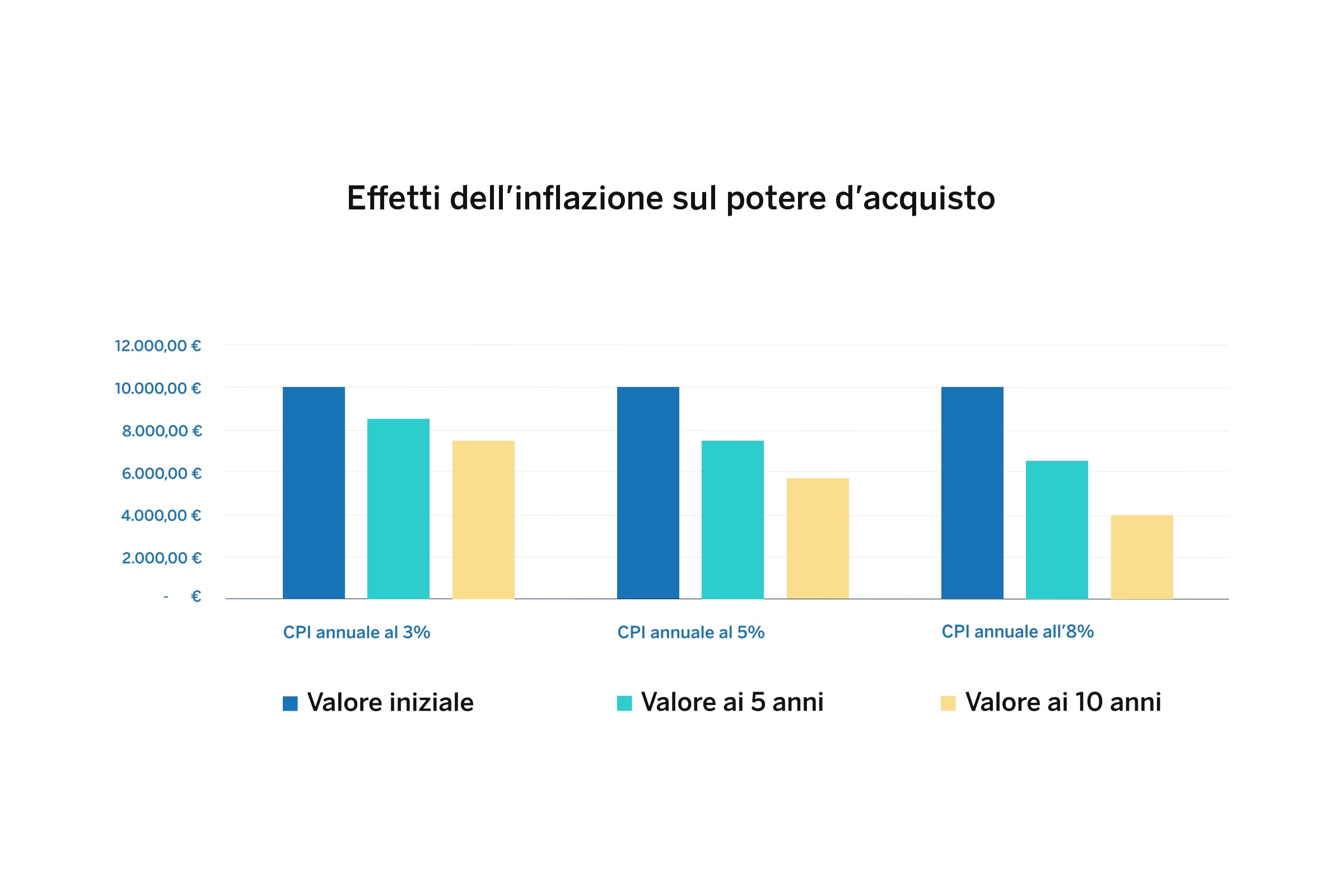

Il grafico seguente mostra l’effetto continuo dell’inflazione sul denaro che non viene remunerato, cioè quello che ad esempio viene tenuto in un salvadanaio o in un conto corrente senza alcuna remunerazione.

Ad esempio, se avessimo 10.000 euro, con un’inflazione in linea con l’obiettivo della BCE, dopo 5 anni avremmo 8.000 euro. Se l’inflazione salisse al 5% e con un valore di 10.000 euro, dopo 10 anni il valore sarebbe di 6.000 euro. Anche se l’inflazione dovesse salire all’8%, i 10.000 euro dopo 10 anni subirebbero una forte perdita di valore, scendendo a 4.000 euro.

Se non vogliamo che l’inflazione intacchi poco a poco i nostri risparmi, possiamo valutare di investire il nostro denaro per ottenere un rendimento che compensi la perdita di potere d’acquisto.

Un’opzione possibile è quella di investire i risparmi che non sono necessari nel breve periodo, tenendo ovviamente presente che ogni investimento comporta un rischio.

In questo senso, i fondi d’investimento possono rappresentare un’opzione, in quanto consentono di accedere in modo diversificato a numerosi asset e mercati gestiti da gestori professionali, nonché di scegliere la politica di investimento che meglio si adatta ai nostri obiettivi e al nostro profilo di investitore.

Trasforma i tuoi risparmi in opportunità con BBVA

Far crescere i propri risparmi è oggi più importante che mai: lasciarli fermi significa rischiare di perderne valore nel tempo. Con BBVA puoi trasformarli in opportunità concrete, grazie a soluzioni di risparmio e investimento su misura per ogni esigenza.

Dal conto corrente con remunerazione, pensato per gestire le operazioni quotidiane con zero costi e un rendimento continuo, al Deposito Flessibile, che ti garantisce un rendimento certo mantenendo la libertà di disporre del tuo denaro in qualsiasi momento.

E se stai cercando di investire anche piccole somme, puoi accedere ai nostri fondi di investimento, selezionati e gestiti da esperti internazionali, con opportunità globali per diversificare il tuo portafoglio.

Vuoi investire in fondi comuni?

BBVA ti offre una selezione di fondi comuni di investimento e un motore di ricerca in cui puoi trovare un'ampia gamma di fondi in cui investire.

Ti potrebbe interessare

-

Big Data: un investimento per il futuro

Big Data è un termine che fa riferimento a una grande quantità di dati la cui gestione e analisi non può essere fatta con le tecniche abituali, poiché superano i limiti “convenzionali” di volume e capacità. -

La diversificazione negli investimenti

Scopri l'importanza della diversificazione degli investimenti: come proteggere il tuo portafoglio finanziario, minimizzare il rischio e massimizzare i rendimenti. -

I fondi obbligazionari

Il mercato del reddito fisso è il più grande mercato finanziario del mondo, dove governi, aziende e autorità locali vanno alla ricerca di finanziamenti.