Come funziona un bonifico bancario?

Il bonifico è uno strumento di pagamento tracciabile che consente di inviare denaro in modo sicuro tra conti correnti.

Quando disponi un bonifico online, la banca prende in carico l’ordine e lo invia al sistema di pagamento che gestisce il trasferimento dei fondi tra le banche coinvolte.

L’accredito del denaro sul conto del beneficiario può avvenire:

- in pochi secondi nel caso di bonifico istantaneo.

- entro 1-2 giorni lavorativi nel caso di bonifico ordinario SEPA.

I tempi possono dipendere anche dagli orari di cut-off, cioè l’orario limite oltre cui l’ordine viene elaborato il giorno lavorativo successivo.

Bonifici SEPA gratuiti in modo facile e sicuro

Come fare un bonifico online passo dopo passo

Fare un bonifico online è un’operazione semplice che può essere effettuata dall’area clienti della banca o tramite app.

In genere il processo segue questi passaggi:

- Accedi all’app o all’area clienti della tua banca.

- Seleziona la funzione Bonifico.

- Inserisci i dati del beneficiario e l’IBAN.

- Indica l’importo da trasferire.

- Aggiungi una causale del pagamento (facoltativa ma consigliata).

- Conferma l’operazione tramite autenticazione forte, ad esempio con OTP, app o biometria.

Una volta confermato, il bonifico viene preso in carico dalla banca e inviato al sistema di pagamento per l’accredito sul conto del beneficiario.

Cosa serve per fare un bonifico online?

Per effettuare un bonifico online ti servono pochi dati essenziali:

- Nome e cognome (o ragione sociale) del beneficiario.

- IBAN del beneficiario.

- Importo da trasferire.

- Causale del pagamento.

È importante verificare con attenzione l’IBAN: un errore potrebbe comportare l’invio del denaro a un conto errato e richiedere una procedura di recupero.

Con l’App BBVA puoi inoltre salvare i beneficiari nella rubrica della sezione Bonifici e Giroconti, così da velocizzare le operazioni future senza dover reinserire ogni volta i dati.

Quali tipi di bonifico esistono?

Esistono diverse tipologie di bonifico bancario, pensate per rispondere a esigenze differenti in termini di tempi di accredito, area geografica e modalità di esecuzione. In base alla destinazione del pagamento e all’urgenza, puoi scegliere tra giroconto, bonifico ordinario, bonifico istantaneo e bonifico estero.

Ecco le principali tipologie di bonifico e come funzionano.

1. Giroconto

Il giroconto è un trasferimento di denaro tra due conti intestati alla stessa persona (o agli stessi cointestatari), spesso all’interno della stessa banca.

A differenza del bonifico verso terzi, nel giroconto l’ordinante e il beneficiario coincidono. È utilizzato, ad esempio, per spostare fondi tra un conto principale e un conto secondario o tra due conti della stessa banca.

Di norma il trasferimento è immediato, poiché avviene all’interno dello stesso istituto.

2. Bonifico ordinario (SEPA)

Il bonifico ordinario è la forma più comune di trasferimento di denaro. Quando viene effettuato in euro all’interno dell’area SEPA, si parla di bonifico SEPA.

Cos’è un bonifico SEPA e come funziona?

È un trasferimento in euro tra conti situati nei Paesi aderenti all’area SEPA. Si effettua inserendo:

- Nome del beneficiario

- IBAN

- Importo

- Causale

Dopo la conferma, l’ordine viene preso in carico dalla banca e l’accredito avviene generalmente entro 1-2 giorni lavorativi, anche in base agli orari di cut-off.

Il bonifico ordinario SEPA è adatto per pagamenti programmati, come affitti, bollette o fatture.

3. Bonifico istantaneo

Il bonifico istantaneo è una tipologia di bonifico SEPA che consente l’accredito in pochi secondi, 24 ore su 24 e 7 giorni su 7.

Una volta confermata l’operazione:

- il sistema verifica la disponibilità dei fondi,

- trasmette l’ordine in tempo reale,

- la banca del beneficiario accredita l’importo quasi immediatamente.

Il bonifico istantaneo è particolarmente utile in situazioni urgenti, ad esempio per il pagamento di una caparra o per trasferimenti immediati tra privati.

4. Bonifico estero o internazionale

Il bonifico estero è utilizzato per trasferire denaro verso Paesi fuori dall’area SEPA oppure in valuta diversa dall’euro.

In questi casi possono essere richiesti dati aggiuntivi rispetto a un bonifico SEPA, come:

- Codice SWIFT/BIC

- Dati completi della banca destinataria

- Informazioni richieste per conformità normativa

I tempi di accredito possono essere più variabili rispetto ai bonifici SEPA e dipendono dal Paese di destinazione e dalla valuta utilizzata.

Per ulteriori dettagli sui trasferimenti internazionali, puoi consultare il nostro articolo dedicato ai bonifici esteri.

Quanto tempo impiega un bonifico ad arrivare?

I tempi di accredito di un bonifico dipendono dalla tipologia scelta e dal momento in cui viene disposto.

In generale:

- Bonifico ordinario SEPA: l’accredito avviene normalmente entro 1-2 giorni lavorativi. Se l’operazione viene effettuata oltre l’orario di cut-off, può essere elaborata il giorno lavorativo successivo.

- Bonifico istantaneo: l’accredito avviene in pochi secondi, 24 ore su 24 e 7 giorni su 7, inclusi weekend e festivi.

- Bonifico estero extra-SEPA: i tempi possono variare e richiedere da 2 a 5 giorni lavorativi o più, a seconda del Paese e della valuta.

Tipo di bonifico |

Tempo di accredito |

|---|---|

| Tipo di bonifico

Bonifico ordinario SEPA |

Tempo di accredito

1-2 giorni lavorativi |

| Tipo di bonifico

Bonifico istantaneo |

Tempo di accredito

pochi secondi |

| Tipo di bonifico

Bonifico estero |

Tempo di accredito

2-5 giorni lavorativi |

Qual è il limite di un bonifico bancario?

Il limite massimo di un bonifico bancario può variare in base alla banca, al tipo di conto corrente e al canale utilizzato per disporre l’operazione.

In molti casi le banche prevedono limiti giornalieri per motivi di sicurezza, soprattutto per i bonifici effettuati online o tramite app.

I bonifici istantanei possono inoltre avere limiti specifici per singola transazione o per importo giornaliero, stabiliti dal servizio di pagamento o dalla banca.

Prima di effettuare un trasferimento di importo elevato è sempre consigliabile verificare i limiti previsti dal proprio conto corrente.

Quanto costa fare un bonifico bancario?

Il costo di un bonifico bancario può variare in base a diversi fattori:

- tipologia di bonifico (ordinario o istantaneo)

- canale utilizzato (online o in filiale)

- condizioni economiche previste dal proprio conto corrente

In molti casi i bonifici effettuati online possono avere costi inferiori rispetto a quelli disposti allo sportello.

Se ti stai chiedendo quanto costa fare un bonifico, la risposta dipende quindi dalle condizioni del tuo conto e dal tipo di operazione scelta. Prima di confermare un pagamento è sempre consigliabile consultare il foglio informativo aggiornato.

Con BBVA i bonifici sono gratuiti. Puoi effettuare bonifici ordinari SEPA senza costi, fino a un importo massimo di 10.000 € per singola transazione al giorno.

Anche i bonifici istantanei sono gratuiti, nel rispetto dei seguenti limiti:

- 1.000 € per singola transazione

- 5.000 € al giorno

- 15.000 € al mese

con un massimo di 30 transazioni giornaliere e 100 mensili.

Tutti i pagamenti possono essere effettuati direttamente dall’App BBVA o dal sito web, con un servizio disponibile 24 ore su 24, 7 giorni su 7.

Qual è la differenza tra bonifico ordinario e bonifico istantaneo?

Il bonifico ordinario e il bonifico istantaneo si distinguono principalmente per tempi di accredito e modalità di esecuzione.

- Bonifico ordinario: l’accredito avviene generalmente entro 1-2 giorni lavorativi e l’operazione segue gli orari bancari.

- Bonifico istantaneo: il trasferimento avviene in pochi secondi ed è disponibile 24 ore su 24, 7 giorni su 7.

Il bonifico ordinario è quindi più adatto per pagamenti programmati, mentre quello istantaneo è utile quando è necessario trasferire denaro immediatamente.

Il bonifico bancario resta uno degli strumenti più semplici, sicuri e tracciabili per trasferire denaro tra conti correnti. Conoscere le differenze tra bonifico ordinario, bonifico istantaneo e bonifico estero ti permette di scegliere la soluzione più adatta in base a urgenza, destinazione e condizioni del servizio.

Prima di effettuare un pagamento, verifica sempre i dati del beneficiario, i tempi di accredito e i limiti previsti dal tuo conto corrente: una scelta consapevole aiuta a gestire i trasferimenti di denaro in modo più efficace e senza inconvenienti.

Hai domande? Ti aiutiamo

Apri il Conto Corrente Online BBVA a zero spese per sempre. Bastano solo 5 minuti. Cosa aspetti? Provalo!

Ti potrebbe interessare

-

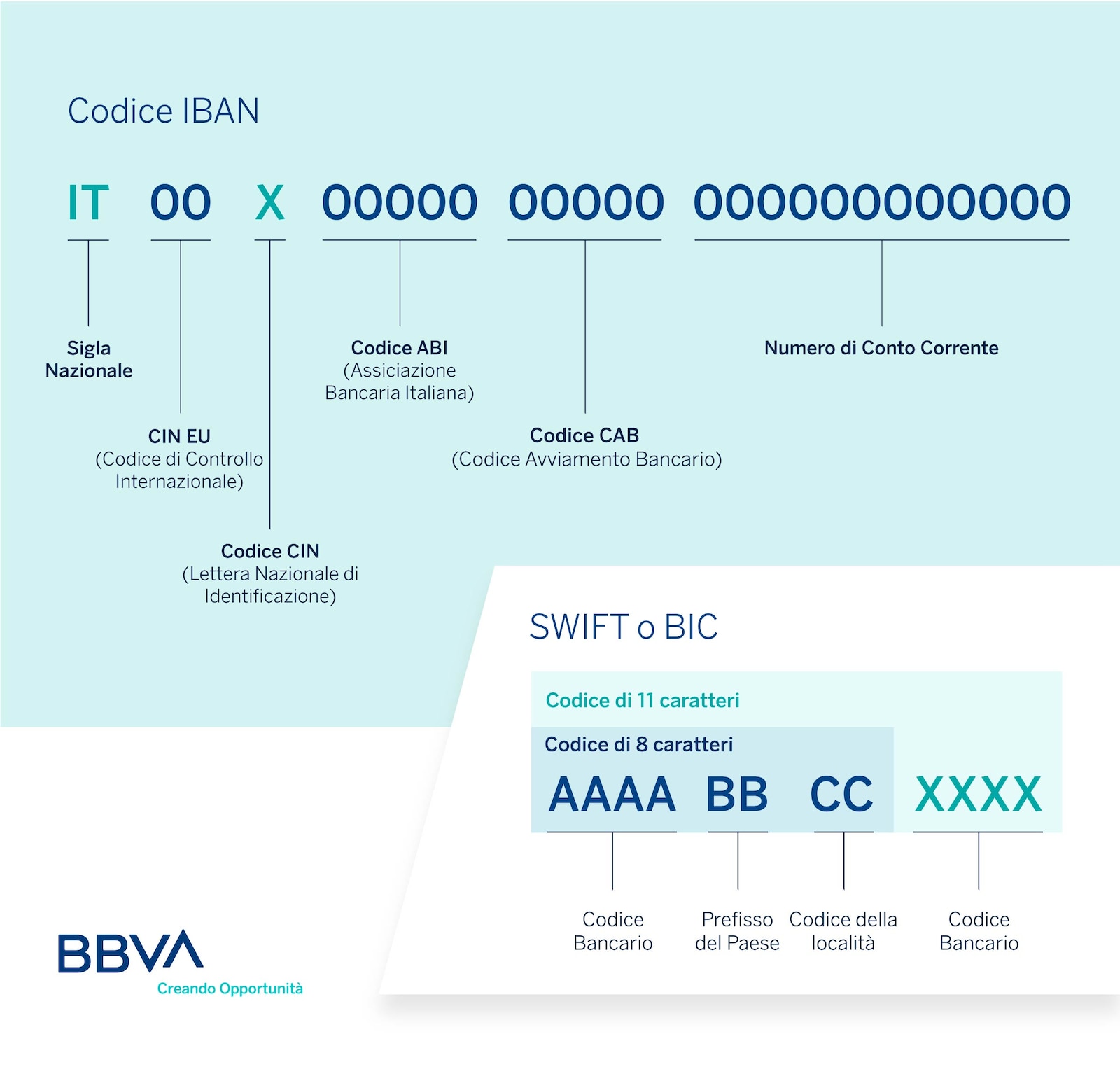

Codice IBAN e codice BIC o SWIFT: cosa sono e a cosa servono

Il codice IBAN è il codice identificativo del numero di conto corrente. Il codice BIC o SWIFT, invece, è quello che corrisponde agli istituti bancari e alle filiali. -

Cos'è il ciclo economico e quali sono le sue fasi?

Il ciclo economico è un insieme di fenomeni economici che si susseguono in un periodo determinato, diviso in 4 fasi in base al momento, ascendente o discendente, in cui si trova il mercato. -

Carte di credito, di debito e prepagate: caratteristiche, funzionamento e vantaggi

Caratteristiche delle Carte di credito, di debito e prepagate: scopri come funzionano e scegli quella più adatta alle tue esigenze.