Carte di credito, carte di debito, carte prepagate, carte virtuali...Grazie alla tecnologia, c'è una crescente varietà di carte ognuna con le sue funzionalità. Oltre ai prelievi di contanti o all'acquisto di beni e servizi in negozi e altri stabilimenti, le carte permettono di pagare con il cellulare, ricevere avvisi per ogni movimento effettuato o fare acquisti online in modo più sicuro. Alcune sono collegate ad un conto corrente, altre invece funzionano come delle semplici carte ricaricabili in cui versare contanti tutte le volte che se ne ha bisogno.

Il metodo di pagamento con carta in negozi e online è sempre più diffuso e usato soprattutto per un tema di sicurezza e convenienza. Anche se il funzionamento tra una carta di debito e una carta di credito può essere simile, ci sono delle differenze e hanno delle caratteristiche diverse che bisogna tenere in conto per gestirle correttamente e per sfruttare al massimo i vantaggi che ognuna offre.

Per capire la differenza, partiamo prima dalle caratteristiche principali di ognuna di queste carte.

Pagamenti senza pensieri con le Carte BBVA

Caratteristiche della carta di debito

La carta di debito (chiamata comunemente anche bancomat) consente di spendere solo il saldo presente sul tuo conto corrente. È la carta più usata per la sua semplicità e convenienza.

- È collegata al tuo conto corrente.

- Quando fai un prelievo presso uno sportello ATM (o bancomat) viene dedotto dal saldo che hai a disposizione sul tuo conto in quel momento.

- L’addebito di un pagamento in un negozio o online, avviene automaticamente in tempo reale.

- Il limite del saldo dipende dalla quantità totale di denaro che hai sul tuo conto corrente.

- Permette il ritiro di contanti presso gli sportelli ATM (bancomat) senza commissioni. Si paga solo se il prelievo contanti avviene presso una banca non convenzionata con la propria o all’estero.

- Richiede un codice PIN per poter prelevare contanti o pagare nei negozi.

- Per le spese online viene richiesto il codice CVV presente sul retro della carta, il nome del titolare e il PAN.

- È possibile usarla anche all’estero perché è spesso associata a circuiti internazionali.

La carta di debito è sicura e versatile, adatta sia per acquisti online che per acquisti in negozio.

Caratteristiche della carta di credito

La carta di credito permette di fare acquisti anche quando non si dispone del denaro contante perché la spesa viene addebitata sul conto solitamente il mese successivo al pagamento effettuato.

- Puoi effettuare pagamenti in negozi e online con denaro che ti presta la tua banca e che devi restituire entro un certo periodo di tempo.

- Ha un limite di credito fissato dalla banca e determinato in base al tuo reddito.

- Ti permette di finanziare acquisti che diversamente non potresti fare con il tuo reddito o i tuoi risparmi.

- Permette il ritiro di contanti presso gli sportelli ATM (bancomat) pagando una commissione.

- Può essere utilizzata ed è spesso richiesta come garanzia per prenotare alberghi, viaggi, noleggiare auto, etc.

Il pagamento con carta di credito offre il gran vantaggio di poter disporre sempre di un plafond utilizzabile per i propri acquisti e spese.

Qual è la differenza tra carta di credito e carta di debito?

Ora che abbiamo visto quali sono le principali caratteristiche e modalità di utilizzo, ritorniamo alla domanda iniziale: qual è la differenza tra carta di credito e carta di debito?

La differenza tra carta di debito e carta di credito è legata sostanzialmente a come paghiamo il debito generato dai nostri acquisti. Con una carta di debito, il pagamento viene addebitato direttamente sul conto corrente del titolare della carta, permettendo così il pagamento solo se si è in possesso di liquidità e fino al limite dei fondi presenti nel conto.

Con una carta di credito, invece, si può pagare anche se non si hanno fondi, e rimandare il pagamento al mese successivo. In questo modo, il titolare della carta contrae un debito con la banca ed è per questo motivo che prima di concedere una carta di credito, la banca verificherà che il cliente abbia un reddito per coprire le eventuali spese.

Il pagamento viene solitamente addebitato sul conto corrente entro il 15 del mese successivo alla transazione e può essere verificato mensilmente sul proprio estratto conto. Con la banca online, in realtà, puoi controllare la situazione del tuo conto in qualsiasi momento e ovunque tu sia, potendo così visualizzare tutti i movimenti della carta di credito. Questo ti permetterà di controllare quanto stai spendendo a credito e non trovarti delle sorprese al momento dell’addebito sul tuo conto corrente.

In definitiva, sebbene la carta di credito sia più flessibile ed abbia dei massimali più alti, con una carta di debito non è possibile fare acquisti che richiedono un importo maggiore rispetto a quello disponibile sul proprio conto corrente, garantendo così una maggiore sicurezza e controllo.

Meglio avere allora una carta di debito o una carta di credito? La risposta è: dipende. Non esiste una soluzione migliore ma la soluzione più adatta ad ogni persona che sceglierà in base alle proprie necessità e al tipo di utilizzo che ne dovrà fare.

Flessibilità e cashback con le Carte BBVA

Le Carte di pagamento BBVA offrono soluzioni flessibili e vantaggiose per ogni esigenza.

Con la Carta di Debito, puoi acquistare utilizzando il saldo disponibile sul tuo conto, senza costi di emissione o gestione, e rateizzare gli acquisti in 3, 5 o 10 rate mensili grazie a Pay&Plan.

Inoltre, nei primi 6 mesi, ricevi un cashback del 3% su tutti gli acquisti.

La Carta di Credito, invece, garantisce massima flessibilità nei pagamenti: puoi saldare in un'unica soluzione o suddividere gli importi in rate mensili da 3 a 36 mesi, oltre a trasferire fondi dalla carta al tuo conto corrente.

È gratuita il primo anno e il canone continuerà ad essere gratuito anche successivamente se la utilizzi regolarmente. Approfitta, inoltre, del Gran Cashback 20% il primo mese: riceverai fino a 100€ di rimborso su tutti i tuoi acquisti, in automatico.

Approfitta ora della flessibilità e del cashback esclusivo delle Carte BBVA!

Ti potrebbe interessare

-

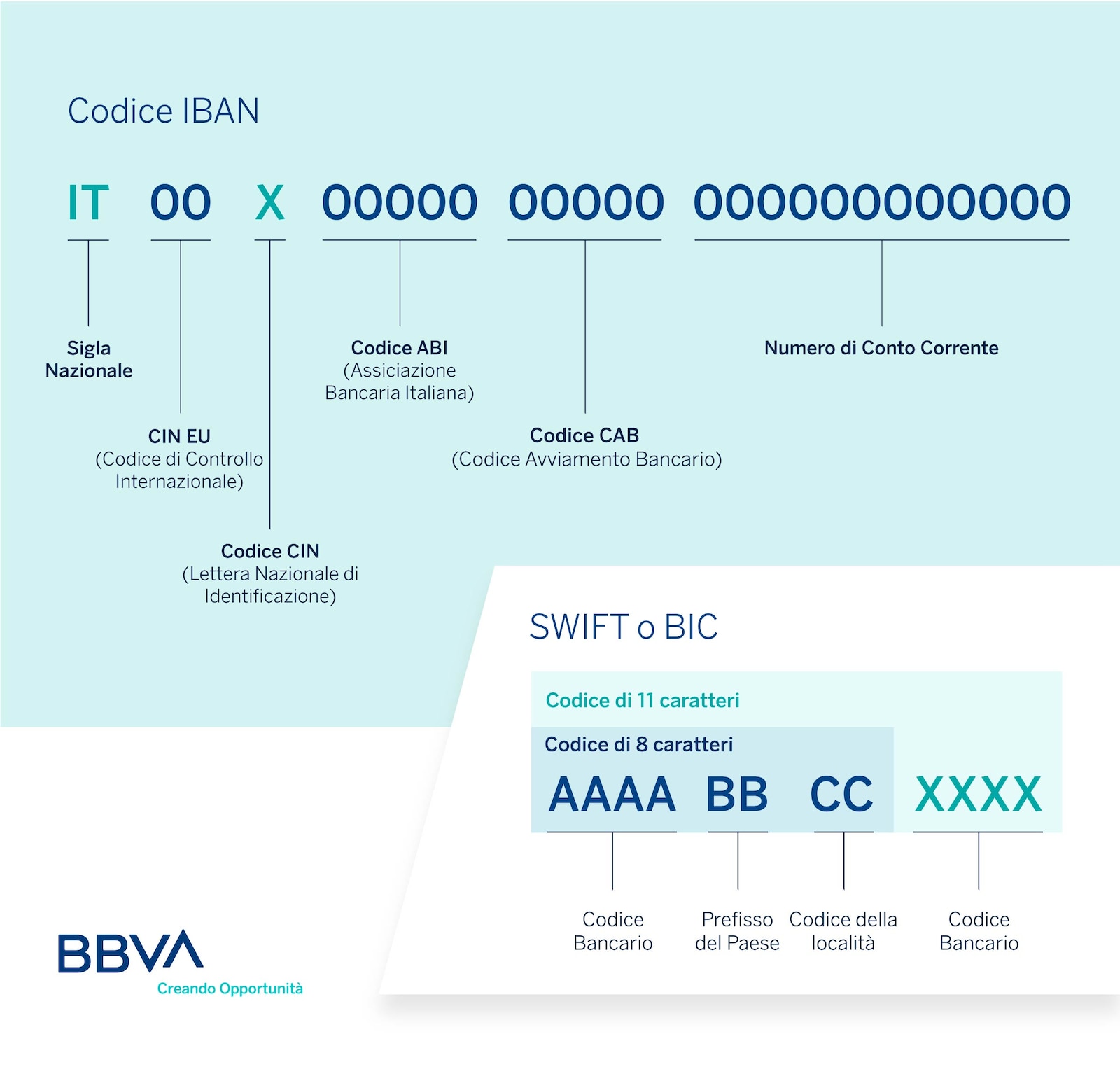

Codice IBAN e codice BIC o SWIFT: cosa sono e a cosa servono

Il codice IBAN è il codice identificativo del numero di conto corrente. Il codice BIC o SWIFT, invece, è quello che corrisponde agli istituti bancari e alle filiali. -

Cos'è il ciclo economico e quali sono le sue fasi?

Il ciclo economico è un insieme di fenomeni economici che si susseguono in un periodo determinato, diviso in 4 fasi in base al momento, ascendente o discendente, in cui si trova il mercato. -

Carte di credito, di debito e prepagate: caratteristiche, funzionamento e vantaggi

Caratteristiche delle Carte di credito, di debito e prepagate: scopri come funzionano e scegli quella più adatta alle tue esigenze.